「PUA」多年的 Zora 终于发币了,苦等多时的社区用户却未能如愿等来「大结果」,打开钱包却只看到一笔甚至无法覆盖 Gas 费的「奖励」,更别提代币本身毫无用途。一时间,社区情绪彻底「破防」,链上声誉协议 Ethos 意外成了用户宣泄不满的情绪出口,Zora 的「翻车现场」也被永久记录在链上,成为信任崩塌的印记。

空投「打脸」早期用户,代币分配被指背弃社区

上个月,Zora 宣布即将推出原生代币 ZORA 后,将埋伏数年的社区期待值拉满。发币前夕,Base 官方更是接连发布多条推文为 Zora 造势,成功赚足眼球,各种梗图满天飞,多项数据直线飙升。

然而,这场空投却成为了最终却演变成一次令人大失所望的「世纪翻车」。4 月 23 日,Zora 开放空投申领,并表示,此次空投将 10 亿枚 ZORA 代币分配给 2,415,024 个地址。其中,大多数空投代币基于第一次快照分配(2020 年 1 月 1 日 8:00 至 2025 年 3 月 3 日 22:00),第二次快照分配的空投占比较小(2025 年 3 月 3 日 22:00 至 2025 年 4 月 20 日 8:00),并且涵盖了 Zora 最新协议上的 Coins 活动。具体分配数量基于用户在 Zora 上的活动以及对当前协议及其旧版本的整体参与度来计算,包括但不限于铸造、铸造、交易和推荐。

与此同时,代币 ZORA 登陆 Binance Alpha,符合条件的用户将获得 4276 枚 ZORA 空投。然而,这次空投的结果令许多长期参与 Zora 生态的用户感到愤怒,他们仅获得了少量代币,甚至连支付 Gas 费的额度都不够。

而近期参与的投机者及 Binance Alpha 用户却轻松分走了大量代币。这这种严重失衡的分配方式,不仅引发了社区的广泛愤怒,也被认为是对早期支持者的背叛。更令社区不满的是,Zora 空投快照被划分为两部分,但具体的分配标准却始终未曾公开,整个过程缺乏应有的透明度。

不仅如此,Zora 也因高度集中且不透明的分配比例引起了社区的强烈质疑。根据 ZORA 披露的代币经济模型,社区空投仅占 10%,而团队、金库及战略贡献者分配高达 65%,且且仅需 6 个月锁仓期便可开始解锁,具体解锁节奏同样未详细明示。

此外,Zora 官方表示,ZORA 代币仅为「just for fun」的 MEME 币,不承载任何技术或治理功能,主要用于社区奖励与生态激励。这一定位更引发了社区一连串追问:既然代币不具备实质用途,团队为何仍需占据如此高比例?社区又凭什么相信 ZORA 具备长期价值?

在多重失望情绪叠加下,Ethos 的差评功能被视为情绪价值的宣泄渠道,社区用户纷纷留下「差评」,导致 Zora 的可信度评分快速下降。不少用户直言,「链上记录不可更改,作恶项目要载入史册」。

空投进度过半用户领取率不足两成,人均仅获 37 美元

从价格表现看,Binance 数据显示,ZORA 上线后曾短时冲高至 0.0466 美元,次日则最低下探至 0.0172 美元,最大跌幅接近 63%,市场热度迅速冷却。

Dune 数据显示,截至发稿时,ZORA 空投中已有超过 5.14 亿枚代币被用户成功领取。其中,排名前 50 的地址共领取了超过 1.9 亿枚,平均每个地址领取了约 393.1 万枚,按当前价格(约 0.0235 美元)计算,价值约 9.2 万美元,占全部已领取数量的 36.9%。这表明空投分配呈现明显的头部地址主导的局面。

与此同时,从参与用户数来看,已有超过 32 万名用户参与领取,但人均仅领取 1571.1 枚 ZORA,折合价值约 37 美元。这种强烈的对比凸显出分配结构的极度不均衡——大户斩获巨额空投,普通用户则分配非常有限。

从领取进度来看,目前已有约 51.42% 的代币总量被领取,但仅有 13.35% 的符合条件用户实际完成了领取,这也进一步说明真正主动去操作领取的用户比例非常低,多数用户更倾向放弃领取。

用户参与度大幅回落,转型链上社交惹争议

成立于 2020 年的 Zora,最初定位是 NFT 市场协议。公开数据显示,该项目累计获得至少 5200 万美元融资,投资机构包括 Coinbase Ventures、Paradigm、Haun Ventures 等,其中最后一轮融资的估值高达 6 亿美元。然而,随着 NFT 市场遇冷和市场竞争加剧,Zora 逐步演变为专注链上社交和创作者经济生态系统,包括推出「Coins」功能,将每条社交内容(如图片、视频、文本)自动铸造成 ERC-20 代币,并推出自己的 Layer2 网络 Zora Network。

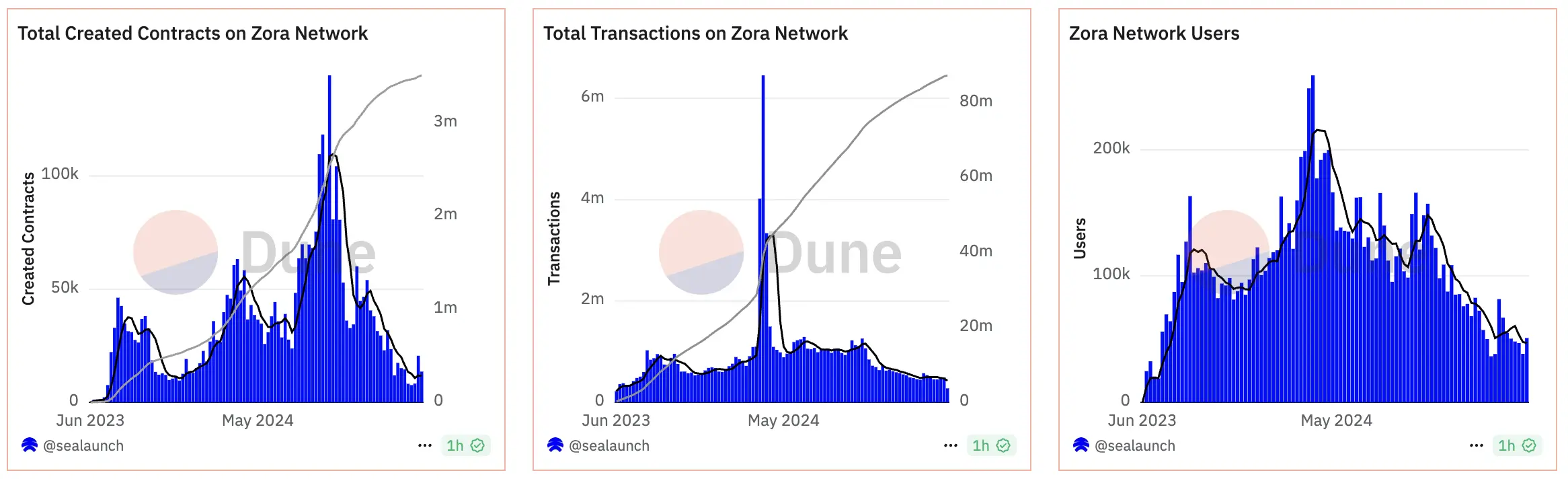

尽管不断探索新的叙事方向,Zora 的整体生态活跃度却已显著回落。根据 Dune 数据显示,截至 4 月 24 日,Zora 网络上累计创建的智能合约已超过 351 万个,但从每日合约创建数量来看,数据已从早期高峰的 14.4 万笔下降至约 1.3 万笔,仅为峰值的不足一成;同样地,Zora 网络累计交易量已突破 8740 万笔,然而每日交易量也从历史高点 333.8 万笔降至当前约 42.8 万笔;活跃地址总数尽管已达 47 万个,但对比去年最高点时每日活跃用户约 25.9 万个,如今仅为 5.09 万,显示出用户参与度有所回落。

收入方面,DeFiLlama 和 Dune 数据分别是显示,Zora 的累积收入仅为 540 万美元,Zora Network 盈利仅为 527.74 ETH。也被社区认为,远不及其 6 亿美元估值所对应的市场预期。

此外,尽管 Zora 声称为创作者带来数千万美元收益,但其链上实验性和代币化叙事仍引起争议。比如近期 Base 协议负责人 Jesse Pollak 赞扬 Zora Coins 活跃用户创历史新高,但 ZachXBT 批评这些代币为「病毒」,市值未超 500 万美元。对此,Jesse 承认大部分内容几乎无价值,少数内容价值巨大,但 ZachXBT 质疑为何创作者要发行大量代币稀释品牌。Jesse 反驳称,链上创作不会稀释品牌,好的内容会自然传播,市场和算法决定其价值。

总的来说,Zora 试图以链上社交和代币化叙事重塑自身,但虚高的估值与日益冷却的生态活跃度早已埋下信任危机的隐患,而这场缺乏诚意的空投,或将成为压垮社区信心的最后一根稻草。