「说出来你可能不信,就是因为我喜欢 Labubu,这个月我成了门店销冠」,佳妮是某奢侈品包品牌的 Sales,同时也是潮玩玩具的狂热爱好者,在接受律动 BlockBeats 采访时,她毫不掩饰地分享了自己的销售秘诀:

「你夸他们的包好看,不如夸他们包上挂着的 Labubu 效果好,客户会觉得你很懂他」。

这是 Labubu 与泡泡玛特合作的第六个年头。早在 2020 年前后,它就已经在中国市场掀起过一阵热潮。但真正让这个潮流玩具爆火出国,是去年起 BLACKPINK 成员 Lisa 开始把它挂在 LV、爱马仕等顶奢包包上的一连串街拍开始的。

于是有越来越多的顶流明星都开始晒自己的 Labubu,时隔五年后这个 IP 席卷了整个东南亚与欧美的时尚圈,甚至一跃登上了国外时尚媒体的封面:「2025 年最流行的包包配饰,是 LABUBU?」

全球时尚教母级女明星 Rihanna 将一只粉色 Labubu 挂在她的 Louis Vuitton 托特包上出机场;流行音乐奖项收割机,和新一代国际时尚宠儿 Dua Lipa 则在 IG 上晒出两只 Labubu 挂在她橙色手袋上,一度成为热搜;Lisa 的名字对中国年轻人再熟悉不过,这个顶流韩团成员的 Instagram Story 里,常常出现满墙的 Labubu 收藏,堪称 Labubu 野生品牌大使。

而对于普通人而言,买不起爱马仕没关系。200 块不到的 Labubu 就能得到一个明星同款,甚至参与顶级潮流圈的社交共识。

如果运气够好抽中不到 1% 概率的隐藏款,价格可以翻上十倍不止;而即便抽中了普通款,挂在包上、拍在朋友圈里、晒在小红书上,也一样能获得情绪价值和社交确认。

「买到不同的隐藏款其实是有很多诀窍的,摇晃的声音是不是沙沙的,侧面摸起来是不是硬一些,重量上也有细微差别」,佳妮正是靠着能辨别隐藏款的能力,在大家都买不到抽不中的时候,她却能搞定送给自己的客户。

事实上这不是 Labubu 的第一次高光时刻。2020 年前后,Labubu 就第一次迎来出圈时刻。盲盒文化快速席卷 Z 世代,它既满足了个性表达,又引发了关于「稀缺性」的博弈。抽中隐藏款的喜悦,就像中了签。二级市场上,某些 Labubu 从百元炒至上千元,社交平台上「抽隐藏」的开箱视频成为现象级内容。

从某种意义上说 Labubu 早就不是玩具了,而是一种可以被定价、被投机、被流转的金融产品。

说来也巧,在 2020 年前后,也就是 Labubu 第一波火热的时期,另一个具有潮流文化 IP 的金融产品在更虚拟的空间里也异常火热——NFT,这对币圈的朋友来说可能再熟悉不过了。

NFT 的高潮在一次拍卖中降临,2021 年 3 月 11 日,著名艺术家 Beeple 的 NFT 作品在佳士得的拍卖落锤,最后一秒价格定格在 6934 万美金。这幅 NFT 作品,成为了世界上第 53 昂贵的艺术品,Beeple 也进入了目前在世的艺术家中,作品价值排行榜前三位。

而互联网也给予了 NFT 一记完美的助攻,这个星球上最大的两家社交平台,腾讯和 Facebook,同时关注到了增强现实与虚拟现实(AR/VR)绝非偶然,他们将未来的互联网畅想成为 Metaverse(元宇宙),那是一片虚拟与现实可以无缝衔接的世界,而 NFT 这个词也多次在关于 Metaverse 的话题中被讨论,代表着所有权的 NFT 在 Metaverse 里,完美适配。

短短数月,「NFT」这个词空降到了世界各地。

推特上 500 万粉丝的美国知名说唱歌手 Soulja Boy,发行了自己的 NFT;NBA 总冠军球队达拉斯独行侠的老板 Mark Cuban 发行了 NFT;超级球星勒布朗·詹姆斯的一个扣篮动作,做成 NFT 后卖到了 25 万美金;足球豪门巴萨罗那、AC 米兰等等顶级俱乐部也都有了自己的 NFT。

在那一轮 NFT 的狂欢里,最具代表性的 IP,毫无疑问就是 BAYC(无聊猿)。

这个由 Yuga Labs 推出的头像类 NFT 项目,在 2021 年春天上线,最初定价只有 0.08 ETH(约合 200 美元),24 小时内售罄。随后它迅速作为社交头像在 Twitter、Instagram 等各种平台走红。

Jimmy Fallon 在脱口秀里秀出自己的猿,称其为「下一个时代的身份象征」;Snoop Dogg 和 Eminem 在 MTV 颁奖典礼上,以 BAYC 形象同台演出;Justin Bieber 花 130 万美元购入稀有猿;库里、内马尔这些顶级球星助推;周杰伦、林俊杰等艺人也曾晒出 BAYC 头像;传统金融圈也染上了这股风潮:港股上市公司美图集团董事长蔡文胜、金沙江创投合伙人朱啸虎都是持有者。

一张小图片,就能彰显出身份标签与「社交资产」。

在交易层面,BAYC 更是开创了 NFT 资产化的顶点范式:顶峰时期单只售价高达 40 万美金(约合 150 ETH),地板价突破 100 ETH,全网累计交易额超过 15 亿美元。

NFT 和泡泡玛特,做的其实是同一件事:通过一个看似玩具的媒介,调动一个圈层的参与欲、表达欲、和认同感。

而他们「金融产品化」的过程,也惊人相似:都有显著的头像/形象辨识度;都强调稀缺性:稀有款、限量款;都绑定明星效应,引发爆款现象;都形成了从「原价入手」到「二级炒作」的市场结构。

Labubu 是实体化的 NFT,NFT 是更虚拟的 Labubu。

不过毕竟王宁只有一个,NFT 的圈子也还是不够大众。从 2022 年开始,Labubu 和 NFT 的命运逐渐分岔。

在 BAYC 登上高点的第二年,加密市场整体步入下行周期,NFT 的神话开始逐渐冷却。BAYC 作为 NFT 曾经的领涨者,也成了领跌者——地板价从 150 ETH 跌至 20 ETH 以下,如今仅剩 13 ETH,相当于巅峰时期价值的 十分之一。持有者陆续「头像下车」,曾经熙熙攘攘的社群逐渐沉寂。曾经是加密圈「入场名片」的头像,也开始被调侃为「链上天花板套牢标志」,全都至少浮亏 30 万美元。

而 Labubu 的火却越烧越旺,稳坐潮玩榜首。

「Labubu 的受众,和买奢侈品包的人其实重合度出奇地高。」佳妮说着:「有些客人原本只是随便逛逛,但只要我看到他包上的 Labubu,话匣子和距离感一下就打开了,我们能聊很久,最后让客人开心的买包。」

不过佳妮透露,事实上也有女生是为了给自己心爱的 Labubu 找一个更匹配的「包载体」,第一次走进奢侈品店,买下人生第一只名牌包。凭借 Labubu 这一 IP,泡泡玛特在成立的第 15 年,竟然开始实现反向影响奢饰品的销售逻辑。

甚至在资本市场上,也出现了一个看起来有些魔幻的时刻:泡泡玛特股价一骑绝尘得上涨,这几年的 K 线几乎和 2017 年一年 20 倍的比特币长得一样,市值甚至一度超过了奢侈品巨头 Gucci 母公司。

而回头看,10 年前刚刚创造出 Labubu 角色的香港艺术家龙家升,大概也很难想象到这个有些「邪门」又毛茸茸的精灵,如今已顺理成章成为泡泡玛特最赚钱的 IP,全面超越元老级 IP MOLLY,成为当之无愧的 C 位。

原价 599 元的 Labubu 联名款,如今在二级市场上可炒到 14,000 元,涨幅超 20 倍;与 Vans 联名的潮玩鞋款,在海外市场成交价达 2000-3000 美元,不输限量 Yeezy;特定限量系列(如「Big Into Energy」或与 Pronounce 联名的「Wings of Fortune」)因设计激进+区域限投(如泰国、新加坡限定),价格更是水涨船高。

我们见证了同一代人,用两个平行宇宙的方式,重新定义了「拥有」。

而除了「链上头像」和「线下玩偶」,在更大的虚拟空间里,还有一个更隐秘、更持久、且更交易活跃的「共识资产市场」——游戏皮肤。

虽然 CSGO 已经重制并更名为了 CS2,但在此之前,CSGO 已经存续了 10 年有余,因此在讨论到这款游戏的皮肤饰品时,大家总还是会习惯叫顺口了地使用 CSGO 这个名字。

半个月前,CS 饰品市场经历了一次「崩盘」。根据 SteamDT CS 饰品板块指数数据,经历了半年左右的长牛后,CS 饰品市场在一周内从历史最高点下跌了 30%,差不多等同于走出了一个币圈的「312」大暴跌。

根据 Dexerto 的报道,到今年的 4 月末,CS 饰品市场的总市值超过了 45 亿美元。根据 CS2 Case Tracker 的数据,2025 年的前 4 个月,在 CS 游戏内有超过 1.13 亿个饰品箱子被打开。如果我们根据每把饰品箱钥匙 2.49 美元来计算,仅在 2025 年的前 4 个月,玩家们就因为开 CS 饰品而为 Valve(Steam 和 CS 背后的公司)贡献了接近 3 亿美元的收入。

和泡泡玛特一样,CS 饰品市场也走了十年才走进大众视野。

「在 CSGO 最开始推出的时候,是没有引入游戏内饰品与饰品市场机制的,可以说是皮肤救了这个游戏。」Cookie 同时是 NFT 和 CSGO 的老玩家:「虽然这么说有些结果论,因为现在确实有许多不玩 CS 的人,是因为饰品的暴涨而知道了这款游戏,所以这个从在网吧时代开始流行的游戏,至今没有倒下依然流行。」

2013 年 8 月,CSGO 首次引入了饰品机制,Steam 市场也支持了 CS 饰品的交易。在后来 NFT 爆火的那段时间,CS 饰品市场也因为与 NFT 的类似而受到了关注和追捧。但回看当时的饰品机制设计,不得不感叹 Valve 从某种意义上来说是稀有度设计的祖师爷。

CS 的饰品既有稀有度等级区分,又有磨损度和图案模板的随机性,导致某些饰品即使在获取的概率上不是最高的稀有度等级,但因为磨损度和图案模板却能够卖出整个市场最顶级的价格。

「磨损度,并不是指玩家的皮肤会随着游戏中的使用而被磨损,而是饰品皮肤的完整性或光泽度。」Cookie 解释道。

图案模板,简单理解可以是一把枪有时并不能显示一幅完整的「画」。因为皮肤的可覆盖范围只有那么大,取「画」的哪一部分显示在武器上,就会有天壤之别的效果。

类比到 NFT 中,一个很相似的例子就是 Dmitri Cherniak 于 2021 年发布的生成艺术项目 Ringers,生成出了 Ringers #879 这个神似一只鹅的图像,曾以 1800 ETH(约 560 万美元)的价格成交给 3AC,是当时市场上最昂贵的生成艺术作品之一。

这款 AK-47 表面淬火,虽然两把都是「崭新出厂」级别的磨损度,但左边这把只是普通的图案模板,可以看到在武器上蓝色部分的分布少且不均匀。右边这把则是最顶级的 #661 图案模板,蓝色部分的分布大且集中于枪口和枪顶。因此左边在 BUFF 市场上的挂售价格只有 2500 RMB 左右,而后者则是百万,尽管 AK-47 表面淬火并不是稀有度等级最高的武器皮肤

不仅如此,CS 的贴纸系统和电竞赛事也赋予了饰品额外的叙事价值。2014 年,贴纸饰品机制在 CS 内上线。这个机制看上去很简单,就是可以给武器皮肤上贴一些印花,从无人在意到后来成为了 CS 中又一个重要的饰品支柱品类。战队解散、选手退役,都会让相关贴纸水涨船高。

CS 饰品市场的第一波发展和比特币有些相似,都是在「灰色的地方」生根发芽。比特币在暗网,而 CS 饰品则是在虚拟赌博网站。

2016 年以前,大量饰品被用作赌博筹码,在 CSGOLounge 等平台下注电竞比赛结果,甚至参与轮盘赌。这种玩法快速推高了饰品的价格,也引来了未成年人参与、假赛频发等乱象,最终促使官方出手整顿,向包括 CSGOLounge 在内的多家饰品赌博网站发出停止并终止信,要求其停止利用 Steam API 进行未经授权的赌博活动。

CS 饰品市场市场短暂降温,但并未完全退去,高端饰品对玩家身份的象征意义已经深入人心。

和 Labubu 爱好者佳妮爱看「潮流玩具开箱视频,特别是开出隐藏款」一样,在 CS 中拥有一把自己梦想的刀,是每一个长期观看比赛和游戏玩家的追求,催生了大量 CS 开箱的视频和直播,体验单车变摩托的快感。

「最典型的是 CS 主播茄子,在 2018 年左右走红,带火了 CSGO 在国内的热度」,Cookie 回忆道,与此同时,网易的 CS 饰品交易平台 BUFF 上线,第三方饰品交易平台与 Steam 的合作进入稳定阶段,一些可以自由进行法币结算的第三方交易平台推动了囤货与搬砖等系统性套利机制的出现,也让 CS 饰品的金融特性愈加清晰。

疫情期间 Steam 用户数创出历史新高,全球玩家涌入,开箱量暴涨。再加上 NFT 概念兴起,「链下 NFT」这个标签,也让 CS 皮肤从游戏内物品,转型为「数字藏品」生态的一员——拥有独立定价体系、稀缺共识。

「到这个阶段,CS 饰品也有了「意见领袖」,独立的定价体系也基本完善。什么枪的什么磨损度、什么模板值多少钱,都有说法。在 B 站上,已经有了很多 CS 饰品导购视频,且仍在不断推陈出新。」Cookie 说道。

也可以看出 CS 饰品市场和币圈的 NFT 有着诸多的相似之处:铸造随机,稀有度使价值和流动性形成了差异化。稀有的贵但不好卖,地板的便宜但好出手。甚至在 CS 饰品市场中,也有爪子刀和蝴蝶刀这样的原版皮肤,在价格导向上就像比特币的大盘指标地位。

「不过由于 CS 本身真的是一款非常优秀的游戏,在 FPS 赛道无出其右,所以在 CS 饰品市场相当活跃的,流动性相比 NFT 好的不是一点半点。」Cookie 补充道:「比起说这些年轻人喜欢的东西是发展出了本不该有的炒作属性,我更愿意说,这是年轻人的群体意识,让年轻人拥有了独特的资产定价权。」

这样的例子,在 CS 饰品上出现,在 NFT 上出现,也在各种群体中持续不断地出现。

先说球鞋。过去 10 年,Nike 和 Adidas 可能没设计出什么技术革新,但他们把「球鞋」这件事变成了金融产品:一双原价 1299 元的 AJ1「芝加哥」,现在在得物上可以炒到 4000 元;Yeezy 停产后全线起飞,某些配色价格翻倍;Solomon、Asics 的联名系列,过去属于跑步届,现在成了炒鞋客的新宠。

再说包。从女生钟爱的 Porter 联名、Jacquemus 迷你包,到男生抢的 Supreme 工具箱、LV 草间弥生联名,每一个都可能是可以挂闲鱼回血的筹码。

潮流圈的鄙视链里,谁背了限量款,谁就像钱包地址里多了一串稀有 NFT。

炒鞋炒包炒 NFT 似乎还有点「中产属性」,那烟卡呢?

别笑,烟卡在小红书和抖音上,已经变成了 10 后小孩哥的精神图腾。

这背后,是小学生群体中掀起的一股「集卡」风潮。从当初的奥特曼到 2023 年逐渐火起来的小马宝莉,再到今年的哪吒系列卡牌,单价不算高从 2 元、5 元到 10 元不等,但背后的公司卡游毛利率却高达 71 %,在 2024 年赚得比泡泡玛特还要多。

甚至在获得 A 轮融资时,卡游曾大胆的与投资方(红杉和腾讯)签下了对赌协议。其中提及,公司需在优先股发行日期起计第五周年(即 2026 年)前完成上市,不然就会触发回购,回购利息的年化利率为 8%。

你以为年轻人在浪费钱,其实是年轻人在做一种新的定价:情绪、社区、文化、审美、话语权和流量都是可被定价的。

万物皆可炒,不过是一代人有一代人的「天珠」罢了。

在「价值投资」的理论中,MEME 币和土狗币历来是被边缘化的存在,即使是在充满泡沫的币圈。但看到这,我想很多曾经理解不了币圈的土狗币、meme 币的人,应该可以理解年轻人为什么热衷于炒币了。

他们更像是在参与一种去中心化的青年文化投资——只不过标的不是一个企业或项目,而是一个段子,一张图,甚至一句话。

PEPE,最初只是漫画家 Matt Furie 在 2005 年的一本在线漫画中的一个角色,但随后它演变成了互联网上一个广泛认可的 MEME 象征,背后聚集了一个由无数匿名艺术家组成的社区,他们创造了各种各样的 Pepe 形象,这些形象在不同的文化语境和社交媒体平台上扮演着多样的角色。

而这个 PEPE meme 币在 2023 年春天悄然上线。没有白皮书,没有团队介绍,甚至没有实用场景,只有一张图。但它上线三天价格暴涨 7000%,市值突破 10 亿美元。连 BitMEX 联创 Arthur Hayes 都自称为「青蛙信徒」,PEPE 成为新一代 meme 币的标志性样本。

事实上,所有加密代币都有 meme 属性,只是含量不同,包括比特币。

作为第一个成功的加密货币,比特币背后的哲学意味、匿名创始人中本聪、以及对抗传统金融体系的精神,都赋予了它超越技术的意义。

所以从这个角度上来说,比特币本身就是最早的 MEME,它代表了对权力、自由和系统变革的追求。这种象征意义超越了它作为货币的功能,成为了一个文化和社会运动的标志。再后来,就是你几乎无法全部叫上名字的各种 Meme 热潮。

在这场运动的巅峰,就是美国总统特朗普发行的个人 meme 币,来自中国的年轻人们在两天时间里赚到了难以想象的财务。95 后、代号「0xSun」的中国年轻人,以数千万美元的利润,成为这场 48 小时运动的冠军。

现在的 meme 币更像是在补充传统币圈的空白,更加追求的是全球热点,泰国网红河马、被民主党杀死的松鼠、突然在 TikTok 上爆火的表情包,都有自己的 meme 币。

每一个 meme 币背后,也都是年轻的资金在用真金白银,追逐当下最具流量的话题。当然也少不了 Labubu。

这个现象级 IP,在链上也被社区发了一个 meme 币 被热潮,1 个月狂涨百倍收益,收益率上,比任何一款泡泡玛特周边的金融产品都赚钱。

meme 币的玩法和 CS 饰品、NFT、潮玩几乎一模一样:初始低价+随机暴富,激发集体 FOMO;图像化记忆点强烈(柴犬、青蛙、动漫头像);社群驱动,不靠官方靠喊单;情绪主导,讲的是「共识先于价值」。

你会发现,这一代年轻人,或许都在用不同媒介做同一件事:在一个信息爆炸、身份模糊、未来感稀薄的时代里,他们用一种非理性的热情,去构建属于自己世界里的「定价规则」。

记得尤瓦尔. 赫拉利在《人类简史》书中曾说过,智人最初是通过「八卦」和方式,互相交流人际信息,通过对别人评头论足来知根知底,从而建立起稳定紧密的人际组织。后来,人们通过「讲故事」,形成了共同的想象,来构建更普遍的信任,比如宗教、国家、货币、公司等等。在此基础上,最好加上一些稀缺性和限量版,这个叙事就是顶级的。

所以不管是 Labubu 、NFT、meme 币还是 CS 饰品,只要是能形成强大的群体身份的东西,就是这一代年轻人热衷于炒作的东西。

写完这篇文章,满手 meme 币的律动小编也买到了第一个 Labubu,并群发了八个朋友……

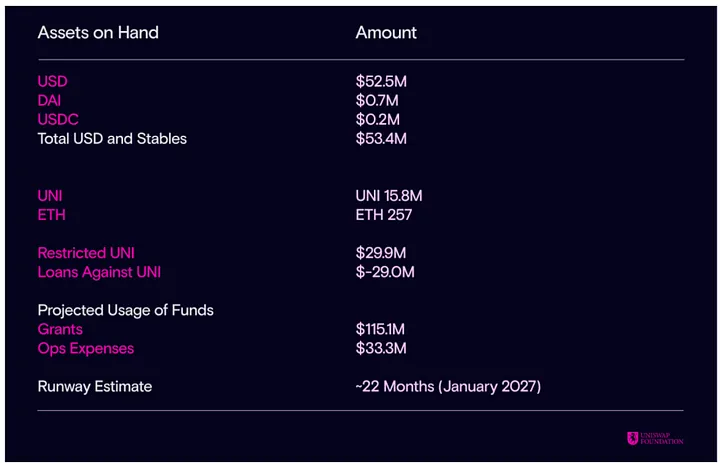

根据Uniswap基金会2025年Q1财务摘要,截至2025年3月31日,基金持有价值5340万美元的美元及稳定币,1580万枚UNI(以UNI计价)以及257个ETH,按2025年5月28日收盘汇率计算,相当于1.5亿美元的代币。预计资金周转期将持续到2027年1月,目前具有良好的财务状况。

根据Uniswap基金会2025年Q1财务摘要,截至2025年3月31日,基金持有价值5340万美元的美元及稳定币,1580万枚UNI(以UNI计价)以及257个ETH,按2025年5月28日收盘汇率计算,相当于1.5亿美元的代币。预计资金周转期将持续到2027年1月,目前具有良好的财务状况。