本报告由 Tiger Research 撰写,研究2025年第一季度的韩国 Web3 市场,分析其从流动性出口向结构化产业生态系统的演进,并重点介绍关键监管进展和全球项目举措。

要点总结

从流动性出口到产业生态系统:2025年第一季度,韩国Web3市场迎来转折点。这个曾被视为全球项目”流动性出口”的市场,正在转型为结构化的自持产业生态系统。企业账户监管放宽的影响:作为金融服务委员会路线图的一部分,机构实体正逐步获准通过企业账户进行加密货币交易。全球项目引领的生态建设:Avalanche、TON、Ripple和Solana等项目正在韩国积极建立长期基础。它们的活动已超越营销范畴,致力于开发者社区建设和黑客马拉松举办。

1. 2025 年第一季度的韩国 Web3 市场:仍只是流动性出口?

尽管散户参与活跃且流动性充裕,韩国Web3市场的机构基础设施建设进展有限。监管工作优先考虑投资者保护而非生态发展,延缓了更广泛的行业增长。

两大主要障碍是:1)企业账户与加密货币交易所的关联限制;2)获取虚拟资产服务提供商(VASP)牌照的高准入门槛。企业无法将公司账户接入本地交易所,导致通过韩国金融机构将运营中获取的加密货币转换为法币在法理上不可行。虽然部分企业转向海外实体作为权宜之计,但这种方式存在监管风险且无法提供可持续的长期解决方案。

VASP注册的高准入门槛也成为市场发展的主要制约因素。虽然小规模运营无需注册在技术上可行,但大型项目始终面临法律和监管的不确定性。

这些制度性约束,加上远超本地生态成熟度的投资者活动,导致部分项目将韩国主要视为获客渠道。在此背景下,外界将韩国市场简单定义为”流动性出口”的论断变得难以反驳。

2025年第一季度的市场发展表明,韩国有潜力从投机驱动型市场转向产业振兴导向型市场。近期监管改进(如允许企业账户进行加密货币交易)标志着结构性变革的实质性进展。表象之下,全球项目正在建设者群体扩大和新举措涌现的支持下,稳步构建本地生态系统。

韩国Web3市场正处于关键转折点。随着生态系统超越投资者驱动型发展模式逐渐成熟,在机构准备就绪和持续投资兴趣的双重支撑下,预计将产生更大的长期价值。

2. 制度性进展:允许企业账户进行加密货币交易

在韩国,对法人实体加密货币交易的限制始于2017年的”朴相基禁令”。时任法务部长朴相基主导的该政策实质上禁止金融机构和企业参与加密货币交易。尽管指导方针已失效,但该做法延续至今,形成个人可在监管框架内交易而法人实体投融资活动受限的双轨制。

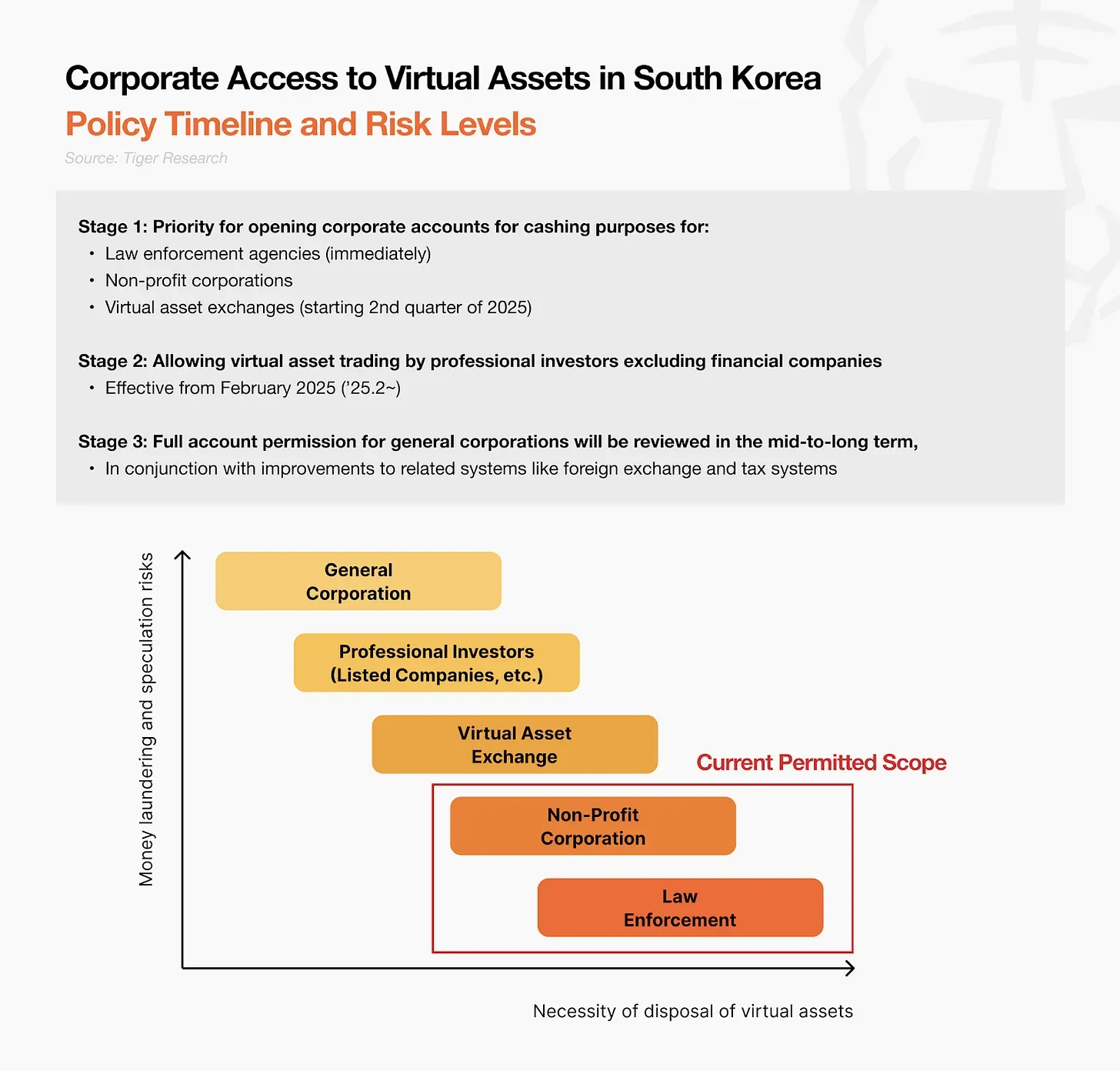

为解决这些限制,金融服务委员会(FSC)于2025年2月13日正式公布《企业参与加密货币市场路线图》。该路线图的核心亮点是分阶段解除实施七年的企业加密货币交易限制。

第一阶段(2025年第二季度起):向执法机构、非营利组织和加密货币交易所开放账户,仅限于资产清算用途第二阶段(2025年下半年起):允许上市公司和注册投资公司等专业投资者进行交易第三阶段(中长期):向普通企业全面开放市场

第一阶段中,自2024年11月起,检方、税务机关和地方政府等执法机构已开始获得账户权限,实现对扣押加密货币的清算。非营利组织和交易所预计将在2025年第二季度跟进。第二阶段标志着更显著的转变。自2025年下半年起,上市公司和专业投资公司将获准出于投资和财资管理目的进行加密货币交易。

但多数Web3项目属于第三阶段的普通企业。要获得第二阶段资质,企业须根据《资本市场法》维持至少100亿韩元(约合700万美元)的金融投资产品余额,经外部审计实体则为50亿韩元(约合350万美元)——这是多数Web3企业无法达到的门槛。因此大部分Web3项目无法立即受益于新规。但路线图仍预示着监管约束的逐步放宽。随着第三阶段推进,Web3原生企业的直接市场准入将愈发可行。

2.1 允许企业交易账户的积极意义

为韩国企业开展Web3业务奠定法律基础

通过具备结构化风险管理和长期策略的机构投资者增强市场稳定性

推动金融服务多元化,包括加密货币基金和托管服务

Web3项目常使用原生代币交换服务和资源。但在韩国,企业此前几乎没有合法途径清算获得的加密资产。新政为企业合规运营建立关键入口,促进加密相关业务活动的正规化发展。

该进展预计将在下半年进一步扩展,届时交易权限将延伸至上市公司和注册机构投资者。与散户不同,企业投资者倾向于采用结构化风险管理框架和长期投资策略。它们的入市有望降低波动性,支持韩国Web3生态的可持续发展。此外,更广泛的企业参与可能改善本地市场的持续低效问题——最显著的是”泡菜溢价”。

机构参与者的增加也有望拓宽加密相关金融服务范围。资管公司可能推出加密货币基金或收购托管服务商以提供综合解决方案。金融科技公司可能开发支持加密账户管理的企业财资工具。这些发展将通过强化配套服务基础设施和吸引更多传统金融机构,助力韩国Web3产业扩张。

2.2 允许企业加密账户的潜在风险

分阶段放松管制可能导致供需失衡,对价格形成下行压力

随着上市公司和机构投资者入市,政府确保税收的努力预计将加强

机构投资者的保守风险管理可能导致比特币集中持仓,引发山寨币市场活跃度下降的担忧

企业账户的引入可能对散户参与者产生实质性影响。从市场动态看,分阶段放松管制可能导致买卖方压力失衡。根据FSC的企业路线图,监管机构认为企业卖出活动风险相对较低。因此到2025年底,可能仅有卖方流动性入市,导致价格下行压力。虽然预期抛售量相对于整体市场可能保持适度,但低流动性代币可能面临更大波动。

在监管层面,当上市公司和机构投资者全面进入市场后,政府确保税收的努力预计将加强。尽管加密货币征税已推迟至2027年1月1日,但2025年6月3日举行的总统选举可能改变政策走向,值得密切关注。

在投资行为方面,企业资本可能集中流向比特币。正如美国Strategy(原MicroStrategy)和日本Metaplanet所示,机构投资者因保守风险管理倾向配置大盘稳定资产。这可能导致资金大量流入比特币,或对山寨币市场造成冲击——韩国散户历来在该市场高度活跃。因此山寨币市场可能在中短期面临兴趣减弱和流动性下降。

3. 产业转型:全球 Web3 项目的战略布局

继美中之后,韩国已成为全球Web3项目的核心战略市场。对此,众多国际团队积极招募韩国人才并建立实质性合作,展现出从表层营销向建设可持续、建设者主导的本地生态的战略转向。这种长期布局不仅支持个体项目成长,更在提升韩国Web3产业的整体竞争力。

3.1 项目支持:通过扶持成熟团队指明行业方向

Avalanche和TON基金会是通过直接支持韩国本土团队构建生态的全球项目典范。在与《冒险岛》成功合作后,Avalanche已扩展与韩国中小型项目的合作。团队每季度举办演示日展示可用产品并积极吸引用户,形成向项目和参与者提供实质价值的反馈闭环。

TON基金会则通过启动”TON Society Korea Builder”计划采取更结构化路径。该计划包括正式项目数据库、系统化支持架构和扩展网络接入,以可扩展方式强化本地TON生态。

这些生态支持策略已产生超越短期曝光或参与指标的实际成果。经过验证的本地开发者获得更稳定的成长基础,其成功案例为新进入者提供明确指引。同时,这些举措为韩国项目国际化扩张奠定基础。

3.2 黑客马拉松:培育韩国建设者与强化市场潜力

XRPL Korea(Ripple)和Superteam Korea(Solana)主办的黑客马拉松已超越单次活动范畴,成为韩国Web3生态的关键转折点。3月,Ripple举办为期两天的”DE-BUTHON 2025″,吸引24支团队203名参与者。Superteam Korea则联合22家全球合作伙伴举办”SEOULANA HACKATHON”,参与人数超300人。

这些活动的规模和成功有助于扭转韩国作为投机驱动型市场的认知。大型黑客马拉松的高参与度反映出强大建设者生态的存在。这些活动现已成为战略启动平台——为建设者提供明确的市场进入路径,弥合原型开发与实际部署的鸿沟。

截至2025年第一季度,在全球化网络主导的生态建设举措(而非单纯资本流入)推动下,韩国Web3产业开始显现可量化的进步。与成熟参与者的强化合作,配合开发者支持计划,正在培育新一代本土建设者。

这些发展标志着韩国Web3领域进入新动能阶段。在此基础之上,韩国项目有望在未来数年向全球舞台输出实质性创新。

4. 从投资驱动到产业驱动:韩国 Web3 市场的转折点

2025年第一季度,韩国Web3市场迎来关键转型——从投资驱动环境转向成熟的产业生态。包括企业加密交易账户分阶段开放等监管进展,为结构化市场参与奠定基础。同时,全球Web3项目的持续生态建设努力,助力韩国市场实现长期增长定位。

另一重要里程碑是韩国央行数字货币(CBDC)”汉江项目”成功完成首次零售用户实境交易。同期,韩国主要商业银行于4月初开始联合探索韩元稳定币发行。韩国银行也表明将在未来监管立法中发挥更积极作用。

在基础设施方面,关于”一交易所-多银行”体系的持续讨论预示潜在结构性突破。该模式下,加密货币交易所将不再受限于单一银行合作伙伴,可与多家商业银行对接。此举预计将显著提升市场灵活性和用户准入。

综合来看,这些发展清晰展现韩国Web3领域向可持续产业生态的演进。历经多年监管约束和结构低效后,韩国正进入政策协同、机构参与和产业级增长初现的新阶段。